今回はDetrending moving average algorithm (DMA)をRでやってみます.DMAの参考文献はこれです(ダウンロードできない人が多いと思います.オープンアクセスの良い論文を見つけられませんでした):

Detrending Moving Average algorithm: a brief review | IEEE Conference Publication | IEEE Xplore

ここでは,signalパッケージのSavitzky-Golayフィルタを使って,積分時系列の移動平均を計算し,この移動平均をトレンドとして除きます.

まずは,解析する時系列の準備です.これまで何度かお世話になっているlongmemoパッケージを使います.分析したい時系列がある場合は,このRスクリプトは無視して,xに時系列をベクトルとして格納してください.

# パッケージのインストールが必要な場合は以下を実行

# install.packages("longmemo")

# パッケージのロード

require(longmemo)

###################################

# パラメタの設定:ハースト指数(0 < H < 1)

H <- 0.6

# 時系列の長さ

n <- 2^10

####################################

# 非整数ガウスノイズの生成

x <- simFGN0(n,H)以下は,DMAの説明用のグラフ作成も一緒にやるRスクリプトです.

#

# xを時系列ベクトルとする

#

N <- length(x)

###############################

# Savitzky-Golay フィルタにsignalパッケージを使用

# install.packages("signal")

require(signal)

###############################

# 平均0化

x <- x - mean(x)

# 積分

y <- cumsum(x)

###############################

# 作図用のパラメタ

par(mfrow=c(3,2))

par(pty="m",cex=1.1,las=1,cex.lab=1.2)

par(mar=c(5,4,2,2))

# 解析対象の時系列

plot(1:N,x,"l",col=4,xaxs="i",xlab="i",ylab="x[i]",lwd=2,main="Original time series")

plot(1:N,y,"l",col=4,xaxs="i",xlab="i",ylab="y[i]",lwd=2,main="Integrated series")

###############################

# scalesの設定

scale.min <- 4

scale.max <- N/4

scale <- unique(round(10^seq(log10(scale.min),log10(scale.max),0.05)/2)*2+1)

n.scale <- length(scale)

# プロットする3つのスケールの指定

p.scale <- c(3,round(3+(n.scale-3)/2),n.scale-2)

###############################

F2 <- c()

for(i in 1:n.scale){

F2[i] <- 0

i.edge <- (scale[i]-1)/2

y.sg <- sgolayfilt(y,p=0,n=scale[i],m=0,ts=1)

if(is.element(i, p.scale)){

plot(1:N,y,"l",col=4,xaxs="i",lwd=2,xlab="i",ylab="y[i]",main=paste("scale =",scale[i]))

lines((i.edge+1):(N-i.edge),y.sg[(i.edge+1):(N-i.edge)],col=2,lty=2,lwd=2)

}

F2[i] <- mean((y[(i.edge+1):(N-i.edge)]-y.sg[(i.edge+1):(N-i.edge)])^2)

}

###############################

# 結果のプロット

par(pty="s")

fit <- lm(log10(F2)/2~log10(scale))

plot(log10(scale),log10(F2)/2,xlab="log10 n",ylab="log10 F(n)",main=paste("slope =",format(fit$coefficients[[2]],digit=2)))

points(log10(scale[p.scale]),log10(F2[p.scale])/2,pch=16,col=2)

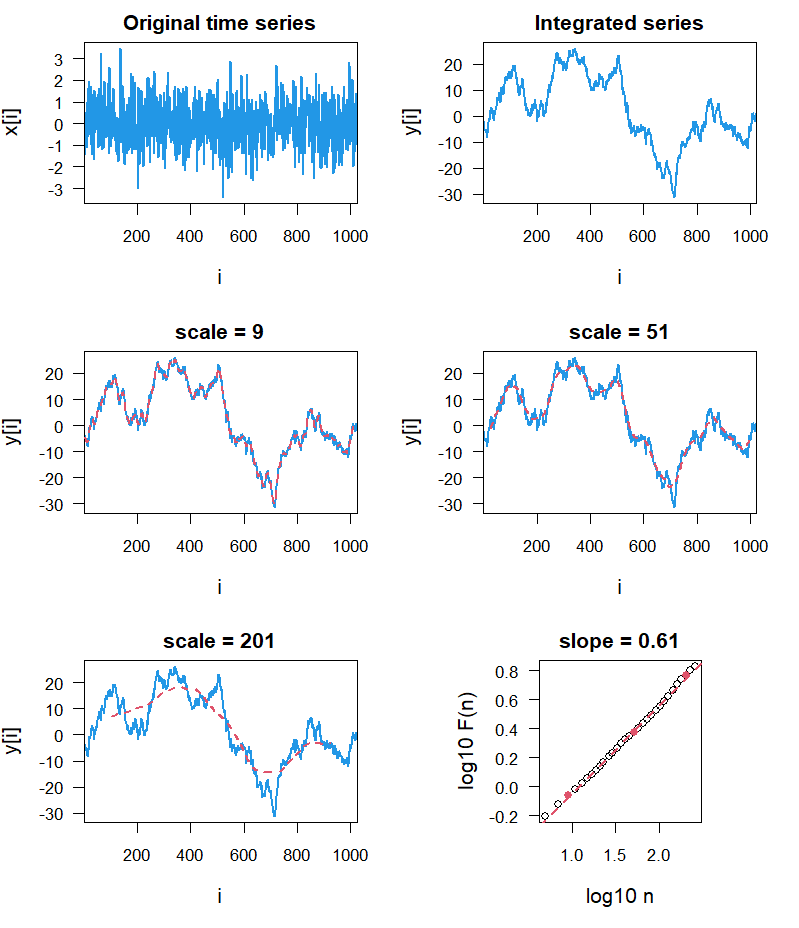

abline(fit,lty=2,col=2,lwd=2)このスクリプトを実行すると,下のような図が出力されます.

上の図では,左上に解析する時系列x,その右が積分時系列,下の時系列は,各スケールで区分的に直線 (赤実線)を当てはめた結果,右下がスケーリング解析(に対する

)の結果です.

実際の時系列解析では,こんなに図は必要ないので,スクリプトはこんな感じになります.

#

# xを時系列ベクトルとする

#

N <- length(x)

###############################

# Savitzky-Golay フィルタにsignalパッケージを使用

# install.packages("signal")

require(signal)

###############################

# 平均0化

x <- x - mean(x)

# 積分

y <- cumsum(x)

###############################

# scalesの設定

scale.min <- 4

scale.max <- N/4

scale <- unique(round(10^seq(log10(scale.min),log10(scale.max),0.05)/2)*2+1)

n.scale <- length(scale)

###############################

F2 <- c()

for(i in 1:n.scale){

F2[i] <- 0

i.edge <- (scale[i]-1)/2

y.sg <- sgolayfilt(y,p=0,n=scale[i],m=0,ts=1)

F2[i] <- mean((y[(i.edge+1):(N-i.edge)]-y.sg[(i.edge+1):(N-i.edge)])^2)

}

###############################

# 結果のプロット

par(pty="s")

fit <- lm(log10(F2)/2~log10(scale))

plot(log10(scale),log10(F2)/2,xlab="log10 n",ylab="log10 F(n)",main=paste("slope =",format(fit$coefficients[[2]],digit=2)))

points(log10(scale[p.scale]),log10(F2[p.scale])/2,pch=16,col=2)

abline(fit,lty=2,col=2,lwd=2)